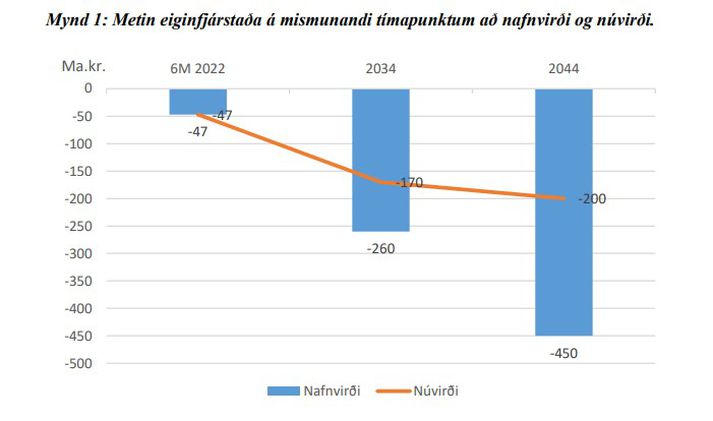

Niðurstöður skýrslunnar, sem byggja á stöðu sjóðsins í uppgjöri 30. júní, sýna að sjóðurinn geti greitt afborganir og vexti af skuldbindingum sínum til ársins 2034 og eigi síðar en þá muni reyna á ábyrgð ríkissjóðs. Gert er ráð fyrir að staða sjóðsins þá verði neikvæð um 260 milljarða króna sem eru 170 milljarðar króna að núvirði.

Spara mætti ríkissjóði 150 milljarða með því að slíta ÍL-sjóði nú. Útreikningar á því byggja á að ella þurfi að leggja sjóðnum til 200 milljarða að núvirði en ef honum yrði slitið nú yrði staðan neikvæð um 47 milljarða eins og fyrr segir.

Fram kom í fjárlagafrumvarpi ársins 2023 að þróun efnahags ÍL-sjóðs væri „stór óvissuþáttur“ í langtímaþróun skulda ríkissjóðs í ljósi þess að efnahagur sjóðsins sé bæði umfangsmikill og næmur fyrir breytingum á markaðsaðstæðum. „Uppsafnað yfir langt tímabil getur afkoma sjóðsins því haft verulega neikvæð áhrif á skuldastöðu ríkissjóðs þegar fram í sækir,“ segir í frumvarpinu.

ÍL-sjóður varð til við uppskiptingu gamla Íbúðalánasjóðsins. Hann heldur utan um lánasafn Íbúðalánasjóðs en stofnunin sjálf sameinaðist Mannvirkjastofnun í Húsnæðis- og mannvirkjastofnun.

Því er mikilvægt og ábyrgt gagnvart komandi kynslóðum og kröfuhöfum að gengið verði til uppgjörsins fyrr en seinna, óvissa lágmörkuð og viðvarandi taprekstur og hækkun ábyrgðarinnar stöðvuð.

Um mitt ár var eigið fé sjóðsins neikvætt um 213 milljarða króna. Uppsafnaður fjárhagsvandi sjóðsins er tilkominn vegna uppgreiðslna á útlánum sjóðsins sem hófust á árinu 2004 og hefur lækkun vaxta síðustu ára ýtt enn frekar á uppgreiðslu útlána.

Þar sem sjóðurinn er hættur útlánastarfsemi er uppgreiðslum ráðstafað í innlán og skuldabréf sem bera í dag lægri vexti en eru á skuldum sjóðsins. Skuldir sjóðsins eru aftur á móti óuppgreiðanlegar og bera fasta verðtryggða vexti.

Þá hefur verðbólga undanfarna mánuði hækkað höfuðstól verðtryggðra skulda sem námu alls 323 milljörðum króna í lok árs 2021. Í síðasta uppgjöri ÍL-sjóðs kom fram að hver prósenta verðbólgu á ársgrundvelli hefði 3,2 milljarða króna neikvæð áhrif á rekstrarniðurstöðu sjóðsins. Verðbólga mældist 9,3 prósent í september.

„Taka þarf afstöðu til þess hvernig staðið verði að málum, meðal annars hvort frekari fjármunir verði lagðir til ÍL-sjóðs. Líkt og niðurstaða skýrslunnar sýnir þá mæla rök með því að hafist verði handa við að leita leiða til að slíta ÍL-sjóði svo hægt verði að ráðstafa eignum hans og gera upp skuldir,“ segir í tilkynningu á vef Stjórnarráðs Íslands.

Gera má ráð fyrir að með hverjum mánuði sem líður aukist kostnaður ríkissjóðs við uppgjör um 1,5 milljarða króna eða 18 milljarða króna á ári. „Því er mikilvægt og ábyrgt gagnvart komandi kynslóðum og kröfuhöfum að gengið verði til uppgjörsins fyrr en seinna, óvissa lágmörkuð og viðvarandi taprekstur og hækkun ábyrgðarinnar stöðvuð,“ segir í tilkynningunni.