„Ég held að nefndin hafi ekki sofið rótt frá síðustu vaxtaákvörðun og við að fylgjast með skuldabréfamarkaðnum fara á hliðina vegna væntinga um miklar vaxtahækkanir,“ segir þátttakandi sem telur útilokað að peningastefnunefnd hækki vexti um minna en 75 punkta.

„Það er ljóst að það gengur hreinlega illa að vinna bug á verðbólgunni og miðað við undirliggjandi verðbólgu fer vandamálið frekar vaxandi heldur en minnkandi. Enn fremur er nefndin án efa með það í huga að trúverðugleiki hennar og verðbólgumarkmiðsins rýrnar með hverjum deginum.“

Innherji leitaði til tuttugu og tveggja greinenda á fjármálamarkaði, sjóðstjóra og hagfræðinga, og spurði hvað þeir teldu að Seðlabankinn tæki til bragðs á fundinum. Niðurstaða könnunarinnar, sem var gerð á dögunum 16. til 17. mars, var sú að fimm töldu að vextir yrði hækkaðir um 50 punkta, tólf spáðu 75 punkta hækkun og fimm spáðu 100 punktum.

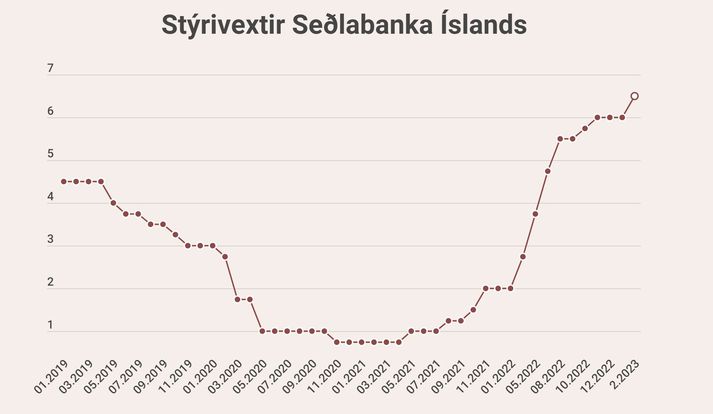

Stýrivextir Seðlabankans standa nú í 6,5 prósentum eftir 0,5 prósentustiga hækkun í byrjun febrúar. Peningastefnunefnd bankans sagði líklegt að auka þyrfti aðhaldið enn frekar á næstunni til að ná verðbólgunni niður í 2,5 prósenta markmið.

„Hagtölur sem hafa birst frá síðustu vaxtaákvörðun gefa ekki tilefni til annars en að taka enn stærra skref nú en síðast. Verðbólgan var langt umfram allar spár og litlar vísbendingar um að það sé að hægja á einkaneyslunni,“ segir í rökstuðningi með 75 punkta hækkun.

Hækkun vísitölu neysluverðs í febrúar tók ársverðbólguna úr 9,9 prósentum í 10,2 prósent. Verðbólguþrýstingurinn var nokkuð meiri og á breiðari grunni en greinendur höfðu reiknað með en tæplega 66 prósent af vísitölunni hafði hækkað umfram 6 prósent á síðustu tólf mánuðum.

„Seðlabankinn er að glíma við heita verðbólgu. Síðast ræddi nefndin um hækkun á bilinu 50-100 punktar og ákvað að taka minnsta skrefið en gaf í skyn að frekari vaxtahækkanir væru væntanlegar. Síðan þá hafa raunvextir lækkað og verðbólguálag aukist,“ segir sjóðstjóri sem spáir 100 punkta hækkun.

Þessi litlu skref í hækkun vaxta eru ekki mjög skilvirk. Taki Seðlabankinn stærri skref í einu getur hann hætt þessu hækkunarferli fyrr

Samkvæmt svörum þátttakenda vinnur margt gegn Seðlabankanum. Verðbólguvæntingar heimila til eins árs standa nú í 9 prósentum, samanborið við 8 prósent á fjórða ársfjórðungi 2022 og væntingar til fimm ára hafa hækkað úr 5 prósentum upp í 6 prósent. Þá hefur verðbólguálag á skuldabréfamarkaði hækkað frá síðustu vaxtaákvörðun.

Einn af þeim sem spá 75 punkta hækkun tekur fram að Seðlabankinn eigi að hækka vexti um minnst 150 punkta ef ætlunin er að ná niður verðbólgu á síðari hluta þessa árs.

„Þessi litlu skref í hækkun vaxta eru ekki mjög skilvirk. Taki Seðlabankinn stærri skref í einu getur hann hætt þessu hækkunarferli fyrr,“ segir hann. Enn sé mikil þensla í hagkerfinu sem megi rekja til launahækkana og hallarekstrar hins opinbera.

„Þá er enginn hvati fyrir neytendur til að draga úr eða fresta neyslu og auka þess í stað sparnað meðan að raunvextir eru neikvæðir, þ.e. nafnvextir eru lægri en undirliggjandi verðbólga. Seðlabankinn verður að hækka nafnvexti yfir undirliggjandi verðbólgu og það hratt, eigi hann að ná tökum á verðbólgunni.“

Hins vegar gætir einnig sjónarmiða um að of brattar vaxtahækkanir séu mistök. „Mögulega er SÍ að gera sömu mistök með öfugum formerkjum og þegar vextir voru lækkaðir of mikið og hratt í Covid, þ.e. að hækka vexti of mikið og of hratt núna,“ segir annar þátttakandi.

Seðlabankinn „pollrólegur“ yfir umrótinu erlendis

Ólíklegt þykir að bankakrísan á Vesturlöndum spili stórt hlutverk í næstu vaxtaákvörðun. Einn greinandi bendir á að fjármálastöðugleikanefnd – í henni sitja þrír af fimm nefndarmönnum peningastefnunefndar – virðist „pollrólega yfir umrótinu.“

Sjóðstjóri nefnir að íslensku bankarnir séu ekki í sömu stöðu og þeir erlendu bankar sem hafa að undanförnu lent í vandræðum, svo sem Credit Suisse og Silicon Valley Bank, og því þurfi Seðlabanki Íslands ekki að hafa jafn miklar áhyggjur af fjármálastöðuleika og sá bandaríski.

Enn annar þátttakandi segir að bankakrísan geti jafnvel leitt til minnkandi umsvifa í stórum viðskiptalöndum sem skilar sér í lægri verðbólguþrýstingi hér heima. Til að mynda megi nú þegar sjá töluverðar lækkanir á hrávörum eins og olíu.

„Hækkun sveiflujöfnunarauka á bankana leggst líka á sömu sveif og vaxtahækkanir til að draga úr peningamagni í umferð þannig að það eru vissulega fremur jákvæðir þættir núna síðustu daga sem styðja við hjöðnun verðbólgunnar,“ segir hann.

„Hins vegar lúra alltaf á bakvið tjöldin umfangsmiklar launahækkanir sem halda einkaneyslunni viðgangandi og styðja við húsnæðisverðið og Seðlabankinn þarf að sjá til þess að verðbólgan sé ekki að fara að taka á sig einhverja spíralmyndun. Því neyðist hann til að hækka vexti áfram og vill sjá raunvextina hækka en hann er ennþá í „catch-up“ leik gagnvart síhækkandi ársverðbólgutakti.“