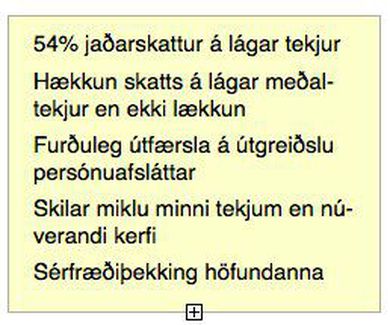

Þær fela í orði kveðnu í sér að einungis verði tvö skattþrep, 25% og 43%, og ónýttur persónuafsláttur verði greiddur út. Fullyrt er að þetta kerfi muni geta skilað sömu tekjum í ríkissjóð og það sem nú er og að með því sé verið að færa byrðarnar á „breiðu bökin“ en létta á hinum.

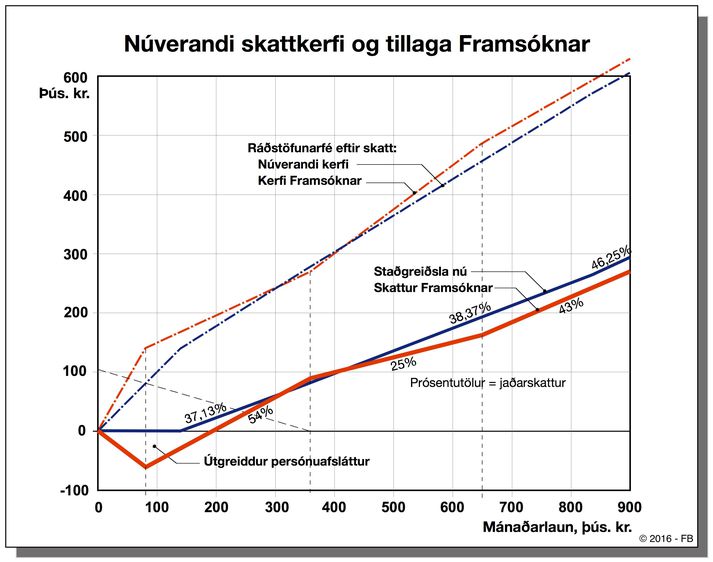

Á meðfylgjandi mynd sést hvernig þetta myndi koma út í samanburði við núgildandi staðgreiðslukerfi. Neðri línurnar sýna upphæð skatts (eða endurgreiðslu), sú bláa í núverandi kerfi en sú rauða skv. kerfi Framsóknar. Efri línurnar sýna ráðstöfunartekjur eftir skatt í hvoru tilviki fyrir sig.

-

Í Framsóknarkerfinu myndu allir með tekjur upp að 190 þús. fá útgreiddan ónýttan persónuafslátt, en þó með þeim undarlega hætti að þeir sem hefðu allra lægstu tekjurnar fengju minnst. Mesta endurgreiðslu eða rúm 60 þúsund fengju þeir sem hefðu 81 þús. í tekjur, en síðan myndi endurgreiðslan lækka aftur til núlls við 190 þús. kr. tekjur.

-

Að brattinn í skattheimtunni eða jaðarskatturinn neðantil í tekjuskalanum og upp að 358 þús. er ekki 25% eins og lögð er áhersla á í lýsingu Framsóknar á tillögunum, heldur 54% - vegna þess að þar fer saman skatthlutfallið 25% og skerðingin á persónuafslættinum um 29%.

- Jaðarskatturinn yrði 25% einungis á tekjubilinu 358 - 650 þús. Þrátt fyrir það yrði skatturinn á 300 - 400 þús. kr. tekjur lítillega hærri í kerfi Framsóknar en í því núgildandi, en alstaðar þar ofan við yrði skatturinn lægri.

Jafnframt blasir það við það er fráleitt að þetta kerfi geti skilað sömu tekjum til ríkisins og núverandi kerfi. Við 300-400 þús. kr. tekjur myndi það skila lítillega meiri eða svipuðum skatti, en alstaðar þar fyrir ofan og neðan yrðu skatttekjurnar miklu minni, fyrir utan svo kostnað við að greiða út ónýttan persónuafslátt. Ekki þarf annað en að líta á myndina til að sjá þetta í hendi sér.

Þetta skattkerfi myndi því eiginlega ekki gera neitt af því sem Framsókn þykist ætla sér og er þar fyrir utan svo undarlega smíðað að það hlýtur að vera einsdæmi. Svo virðist sem höfundar tillagnanna hafi ekki áttað sig á því (og þá ekki heldur formaður Framsóknar) að tekjutenging persónuafsláttarins hækkar jaðarskattinn, leggst ofan á skattprósentuna. Þá er útfærslan á útgreiðanlega persónuafslættinum svo furðuleg að hún hlýtur ásamt öðru að vekja spurningar um kunnáttu höfundanna á þessu sviði.

Í kynningum formanns Framsóknarflokksins hefur hann reyndar alltaf passað sig á að taka skýrt fram að tillögurnar séu komnar frá „okkar færustu sérfræðingum í skattamálum“ og það hafa t.d. fréttamenn og spyrlar í kosningaþáttum etið upp eftir honum umhugsunarlaust og ótuggið.

Indriða H Þorlákssyni fv. ríkisskattstjóra finnst hinsvegar ekki sérlega mikið til um sérfræðiþekk-inguna, en hann segir í grein á heimasíðu sinni um skýrslu verkefnisstjórnarinnar að í hópnum sé að vísu „einn sem fjallað hefur fræðilega um skatta og annar með langa reynslu í starfi hjá skattyfir-völdum en sérfræði annarra í hópnum og starfsmanna hans (sé) fremur fengin við að þjóna sérhagsmunum en að stuðla að sanngjörnu og réttlátu skattkerfi.“ Í greininni gerir Indriði ótal athugasemdir við efnistök og framsetningu skýrslunnar en lýkur henni með þessum orðum: „Gallar skýrslunnar að efni og framsetningu munu þó ekki koma í veg fyrir að pólitískir lukkuriddarar finni þar efni í snöggsoðna stefnumótun.“

Og sú hefur líka orðið raunin.

Skýrsla Verkefnisstjórnar: https://www.forsaetisraduneyti.is/media/Skyrslur/uttekt-a-skattkefinu.pdf

Grein Indriða: https://indridih.com/skattar-almennt/uttekt-a-islensku-skattkerfi-tillogur-verkefnisstjornar-um-skatta/