Tillagan er í samræmi við fyrirætlanir stjórnvalda, eins og þær birtast í frumvarpi til fjárlaga fyrir árið 2022 þar sem fram kemur að stefna eigi að selja allan eignarhlut í bankanum á þessu og næsta ári. Gera áætlanir stjórnvalda ráð fyrir því að selja mætti u.þ.b. helming eignarhluta á þessu ári og helming á því næsta, en áfangaskipting og tímasetningar ráðast af aðstæðum hverju sinni.

Þar sem hlutir í bankanum eru skráðir á skipulegum markaði telur Bankasýsla ríkisins einsýnt að sala á frekari hlutum fari einnig fram með almennu útboði. Aftur á móti sé ljóst vegna umfangs áætlaðrar sölu og stærðar útboða á hlutabréfamörkuðum að framkvæma þurfi sölu á svo stórum eignarhlut í mörgum skrefum.

Í minnisblaði sem fylgdi með tillögunni kemur fram að Bankasýslan telji ráðlegast að ráðast fyrst í sölu á eignarhlutum í Íslandsbanka með tilboðsfyrirkomulagi og síðar með blöndu af tilboðsfyrirkomulagi og miðlunaráætlun.

Sala með tilboðsfyrirkomulagi fer fram með lokuðu útboði til hæfra fjárfesta sem fer fram á einum eða tveimur dögum. Til að tryggja að útboðinu ljúki á farsælan hátt er ákveðnum fjölda fagfjárfesta boðið að undirrita trúnaðaryfirlýsingar við upphaf hverrar sölu.

Þegar áhugi þeirra liggur fyrir um verð og magn er svo tekin ákvörðun af hálfu seljanda og ráðgjafa hans að tilkynna um almennt útboð á hlutum eftir lokun markaða til hæfra fjárfesta. Eftir það gefst þessum fjárfestum svo tími það sem eftir lifir dags til að skila inn áskriftum, en niðurstöður úthlutunar þurfa þó að liggja fyrir áður en markaðir með hlutina opna daginn eftir.

Þrátt fyrir það að einhverjir erlendir sjóðir hafi minnkað við stöðu sína í bréfum í bankanum frá frumútboðinu, hefur hlutdeild erlenda langtímafjárfesta haldist nokkuð stöðug.

„Helstu kostir sölu með tilboðsfyrirkomulagi eru þeir að fyrirkomulagið ætti að tryggja hæsta verð og lágmarka þann tíma sem áskriftartímabil er opið, en það takmarkar þá áhættu sem seljandi tekur gagnvart sveiflum á hlutabréfamörkuðum og þá röskun sem getur orðið á hlutabréfamörkuðum. Helstu gallar eru þeir að ekki er gert ráð fyrir beinni þátttöku almennra fjárfesta í slíkum útboðum,“ segir í minnisblaðinu.

Sala með miðlunaráætlun fer yfirleitt fram á síðari stigum sölu, t.d. þegar eignarhlutur ráðandi hluthafa liggur á nær þriðjungi af útistandandi hlutabréfum. Fer hún þannig fram að Bankasýsla ríkisins myndi gefa verðbréfafyrirtæki fyrirmæli um að selja ákveðinn fjölda hluta, sem t.d. miðast við að markaðnum verði ekki ofgert þannig að sala geti verið sem næst markaðsverði.

Einnig kom til skoðunar að selja hlutina með full markaðssettu útboði. Það felur í sér opið útboð til almennra fjárfesta og hæfra fjárfesta, og tekur nokkra daga. Bankasýslan útskýrir að helstu kostir sölu með full markaðssettu útboði séu þeir að þannig nær seljandi beint til almennra fjárfesta í ferli sem er opnara og gegnsærra en tilboðsfyrirkomulag.

„Helstu gallarnir virðast þó fleiri og veigameiri. Þannig gæti slík sala krafist gerðar á uppfærðri lýsingu og myndi auka áhættu seljanda á áskriftartímabilinu, sem er mun lengra en í sölu með tilboðsfyrirkomulagi. Þannig er hætta á því að verðþróun á hlutabréfamörkuðum geti orðið neikvæð og að hverfa þurfi frá sölunni með tilheyrandi orðsporshnekki fyrir seljanda. Þá liggur fyrir að kostnaður verður meiri og sveigjanleiki seljanda minni vegna útboðs sem slíku fyrirkomulagi.“

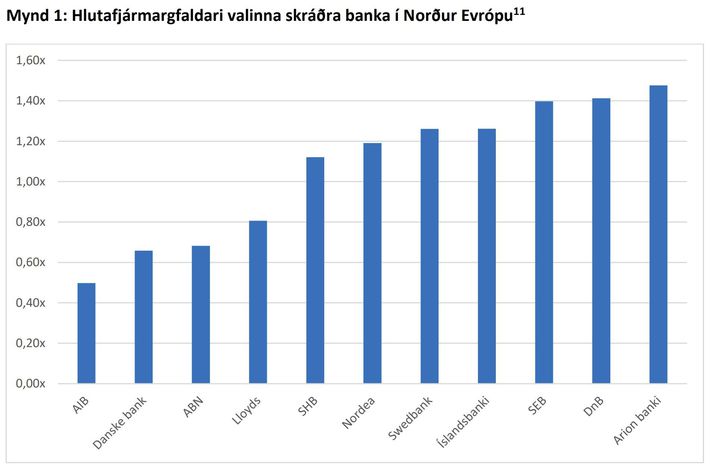

Virðismat á fjármálafyrirtækjum er ásættanlegt um þessar mundir að dómi Bankasýslu sem bendir á að hlutafjármargfaldari íslensku bankanna sé með því hæsta sem gerist í Evrópu. Ef litið er til skráðra hlutabréfa í bönkum í Norður Evrópu var hlutafjármargfaldari Arion banka sá hæsti á meðal bankanna, eða 1,48x. Hlutafjármargfaldari Íslandsbanka var aftur á móti 1,26x, og einungis lægri en hjá Arion banka, DnB og SEB.

Á síðasta ári hækkuðu hlutir í Arion banka mest af öllum hlutabréfum á aðallista kauphallar, eða um ríflega 100 prósent, og frá því að frumútboði á hlutum í Íslandsbanka lauk þann 15. Júní og til loka ársins hafa hlutir í bankanum hækkað um tæplega 60 prósent. Einungis hlutabréf í tveimur félögum hækkuðu meira á sama tímabili.

Bankasýsla ríkisins telur einnig að áhugi og bolmagn fjárfesta gefi til kynna að frekari sala á eignarhlutum í Íslandsbanka verði farsæl. Stofnunin bendir á að einkafjárfestar hafi þurft á sæta miklum skerðingum í hlutafjárútboðinu, lífeyrissjóðir hafi aukið vægi innlendra hlutabréfa í fjárfestingastefnum sínum og mikið innflæði hafi verið í verðbréfasjóði undanfarna mánuði.

„Ef næst er vikið að erlendum fjárfestum, þá eru margir þættir sem benda til þess að þeir muni sýna frekari sölu áhuga,“ segir í minnisblaðinu.

„Þrátt fyrir það að einhverjir erlendir sjóðir hafi minnkað við stöðu sína í bréfum í bankanum frá frumútboðinu, hefur hlutdeild erlenda langtímafjárfesta haldist nokkuð stöðug. Þá eru vísbendingar um það að íslensk hlutabréf muni hækka um flokk í alþjóðlegum hlutabréfavísitölum, en slík hækkun gæti skilað sér í aukinni eftirspurn eftir hlutum í Íslandsbanka.“

Bankasýsla ríkisins telur að lokum að rekstur, afkoma, fjárhagsskipan og stjórnarhættir Íslandsbanka bendi til þess að bankinn geti talist álitlegur fjárfestingarkostur. Þannig hefur arðsemi eiginfjár á hverjum fjórðungi árið 2021 verið betri en arðsemi á sama fjórðungi árið 2020.

Þrír þættir hafa leitt til aukinnar arðsemi bankans á þessu tímabili að mati Bankasýslunnar. Í fyrsta lagi tekjuvöxtur, m.a. vegna aukningar í útlánum og þóknanatekjum. Í öðru lagi lækkun kostnaðarhlutfalls, sem var 62,9 prósent á fyrsta ársfjórðungi 2020, en 39,4 prósent á þriðja ársfjórðungi 2021. Í þriðja lagi virðisbreytingar, sem voru jákvæðar á öðrum og þriðja ársfjórðungi 2021, en neikvæðar á ársfjórðungum þar á undan.