Ég held að flestir átti sig á að sú staðreynd að laun hækkuðu um 8,7% frá febrúar 2022 til febrúar 2023 samkvæmt launavísitölu Hagstofunnar segir ekki allt um þróun launa á þessu tímabili. Það skiptir líka máli – og að margra mati meira máli – að raunlaun lækkuðu á þessum tíma um 1,4% vegna þess að verðbólgan var 10,2%. Auðvitað skipta báðar tölurnar máli. Fyrirtækin greiða 8,7% fleiri krónur í laun, en þótt krónurnar séu fleiri hefur kaupmáttur launanna minnkað vegna þess að verðbólgan hefur rýrt raungildi peninganna. Sama gildir um mælingar á hagvexti. Samkvæmt tölum Hagstofunnar var verg landsframleiðsla á kreppuárinu 2009 2,3% hærri en hún var á árinu 2008. En raungildi peninganna var mun minna árið 2009 en á árinu 2008. Þegar búið er að leiðrétta fyrir þessum mun kemur í ljós að verg landsframleiðsla dróst saman um 7,7%.

Það er svolítið merkilegt að margt skynsamt fólk, sem skilur vel nauðsyn þess að leiðrétta fyrir verðbólgu þegar verið er að ræða laun, tekjur og hagvöxt, sýnir því lítinn skilning að leiðrétta þurfi tölur um vexti, höfuðstól og afborganir vegna verðbólgu, en auðvitað þarf líka að gaumgæfa hvernig verðbólgan hefur áhrif á þessar stærðir. Nafnvextir og breytingar á nafnvirði höfuðstólsins segja ekki allt. Það þarf líka að athuga raunvexti og breytingar á raunvirði höfuðstólsins. Ef ég fæ lán til eins árs með 10% vöxtum og verðbólgan er 10% greiði ég til baka eftir árið jafn mikið af raunverulegum verðmætum eins og ég fékk að láni. Nafnvirði greiðslunnar er 10% hærra en upphaflegur höfuðstóll lánsins en raunvirðið er það sama og raunvextirnir því 0%.

Raunvextir og rýrnun raunvirðis höfuðstóls

Í nýlegri grein eftir Ásthildi Lóu Þórsdóttur, alþingismann og Ragnar Þór Ingólfsson, formann VR og 1. varaforseta ASÍ, sem birtist á Vísi 6. nóvember sl. ræða þau háa vexti af lánum í dag en nefna aldrei raunvexti. Þau leggja sérstaka áherslu á að lítill hluti af mánaðarlegri greiðslu af tilteknu láni sé afborgun af höfuðstól lánsins en nefna ekki áhrif verðbólgunnar á raunvirði höfuðstólsins. [1] Hér á eftir er raunhæft dæmi þar sem horft er til bæði nafnstærða og raunstærða. Ég geri ráð fyrir að lánsfjárhæðin sé 48 m.kr., vextir (óverðtryggðir) séu 10,75%, lánstíminn 40 ár og verðbólgan fyrsta árið 7,9%. Til að einfalda hlutina sleppi ég því að greiðslurnar séu mánaðarlegar og miða við að greitt sé af láninu einu sinni á ári. Miðað við jafnar afborganir eins og venjulegast er verður afborgun ársins 1,2 m.kr. og vextirnir 5,16 m.kr. Greiðslan af láninu verður samtals 6,36 m.kr. (530 þús.kr. á mánuði).

Í þessu dæmi eru nafnvextir hærri en verðbólgan og raunvextir því jákvæðir. Ef við tökum einfaldlega mismuninn á nafnvöxtunum og verðbólgunni fáum við raunvexti uppá 10,75-7,9 = 2,85%.[2] Með raunvöxtunum getum við reiknað raunvaxtahlutann af vaxtagreiðslunni og fáum að hann er 1,37 m.kr. Afgangurinn af (nafn)vaxtagreiðslunni er uppbót fyrir minnkun á raunvirði höfuðstóls lánsins vegna verðbólgunnar. Í þessu dæmi nemur hún 3,79 m.kr. en sú fjárhæð er 7,9% af upphaflega höfuðstólnum og margfalt hærri fjárhæð en afborgunin skv. samningnum um lánið, sem er 1,2 m.kr.

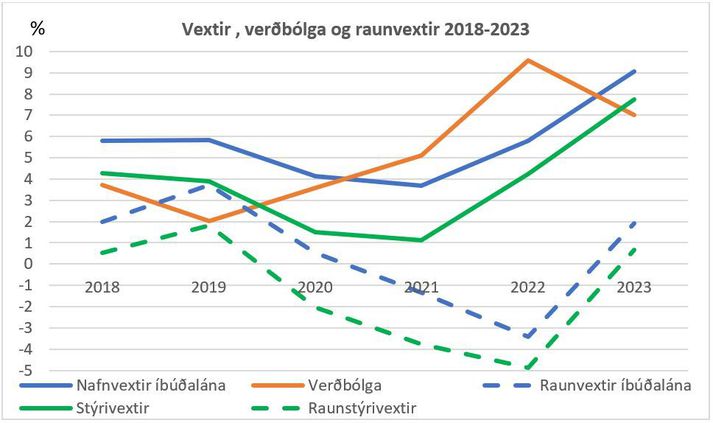

Um þessar mundir eru raunvextir íbúðalána jákvæðir. Það er sennilegt að nafnvextir íbúðalána verði nálægt 10,4% að meðaltali á þessu ári, verðbólgan yfir árið nálægt 7,0% og raunvextirnir verði þá 3,1%. [3] Stærsti hlutinn af nafnvöxtunum í ár er þannig í raun afborgun sem kemur á móti lækkun á raunvirði höfuðstólsins vegna verðbólgu. Á síðasta ári voru nafnvextir óverðtryggðra íbúðalána að meðaltali 5,8%, verðbólgan var 9,6% og raunvextir því neikvæðir, -3,4%. Lántakendur fengu þannig meðgjöf með þessum íbúðalánum (og reyndar fleiri óverðtryggðum lánum) á árinu 2022. Á árinu 2021 voru raunvextir óverðtryggðra íbúðalána einnig neikvæðir, -1,3%, en árin þar á undan voru þeir jákvæðir. Ef horft er til tímabilsins frá 2018 voru raunvextir innan við 4% öll árin en hæstir voru þeir á árinu 2019 þegar þeir voru 3,7%. Á því ári var verðbólgan 2,0%, vextir óverðtryggðra íbúðalána 5,8% og stýrivextir Seðlabankans 3,9%. Mynd 1 sýnir þróun þessara stærða á árunum 2018-2023.

Myndin sýnir að raunvextir á þessu ári verða líklegra lægri en þeir voru áður en þeir lækkuðu vegna Covid-19.

Verðbólgureikningsskil

Ef verðbólgan er lítil skiptir litlu þótt fólk taka ekki tillit til áhrifa hennar á peningalegar stærðir, en ef hún er mikil gera menn mikil mistök ef þeir líta fram hjá þeim breytingum sem verða á verðgildi peninganna vegna verðbólgunnar.

Þegar verðbólgan á 8. áratug síðustu aldar var komin í 30-50% var nauðsynlegt að gera breytingar sem tækju mið af verðbólgunni. Vaxtahækkanir til að sporna gegn neikvæðum raunvöxtum vegna verðbólgunnar nægðu sjaldnast til að raunvextir yrðu jákvæðir en þær nægðu til þess að hækka greiðslubyrði nafnvaxtalána mikið. Til að draga úr mikilli greiðslubyrði í byrjun lánstímans var ákveðið að hluti nafnvaxta skyldi bætast við höfuðstól lánsins og greiðast síðar. Þessi hluti hét verðbótaþáttur vaxta. Á árinu 1979 komu svo Ólafslög og verðtryggð lán urðu allsráðandi.

Á tímum mikillar verðbólgu verða nafnvextir mjög háir og nafnvirði fjármagnskostnaður getur numið tugum prósenta af tekjum og ruglað allar niðurstöður úr rekstrarreikningum fyrirtækja. Raunvextir sem mæla fjármagnskostnaðinn rétt eru mun lægri og geta jafnvel verið neikvæðir ef nafnvextir eru lægri en verðbólgan. Við þessu var brugðist á árinu 1978 með lagasetningu sem skyldaði fyrirtæki til að taka tillit til verðbólgunnar í reikningsskilum sínum.[4] Það að miða við raunvexti en ekki nafnvexti í reikningum fyrirtækja olli því að hagnaður mældist hærri og þar með hækkuðu tekjuskattar fyrirtækja. Leiðréttingar vegna verðbólgu höfðu áhrif á fleiri liði í reikningum fyrirtækja en yfirleitt voru áhrifin á fjármagnskostnaðinn langstærst.

Aðeins um verðtryggingu

Margar rannsóknir sýna að fólk á erfitt með að átta sig á áhrifum verðbólgu, sérstaklega á langtímasamninga eins og samninga um lífeyri og húsnæðislán. Þessar rannsóknir sýna líka að margt fólk er mjög fast í hugsunarhætti sem byggir á nafnvirði verðmæta, jafnvel þótt það viti að verðmæti peninganna sem notaðir eru til að mæla verðmætin breytist yfir tíma í takt við breytingar í verðlagi. Tilraunir sýna t.d. að fólk segist vera ánægðara ef það fær launahækkun jafnvel þegar það veit að verðlag hefur hækkað jafn mikið og launin.[5]

Það er mögulegt að hluti af skýringunni á því hversu fast fólk heldur í nafnvirði verðmæta tengist hagsmunum. Á verðbólgutímum eru nafnvextir mikið hærri en raunvextirnir þannig að ef ætlunin er að barma sér með því að sýna fram á þunga vaxtabyrði er best að nota nafnvextina.

Nokkur hópur fólks hefur að undanförnu lagt sig í framkróka við að gera verðtryggð lán tortryggileg. Fullyrt er að slík lán séu „eitraður kokteill“. Ásthildur Lóa og Ragnar Þór benda á fyrirlestur Jacky Mallet, sem kennir tölvunarfræði í Háskólanum í Reykjavík, um þessi mál. Mallet hefur líka ritað grein um verðtryggð lán sem birtist árið 2013. Þar bendir hún á þann möguleika að höfuðstóll verðtryggðs láns hækki þrátt fyrir að greitt sé af láninu. Þetta nefnir hún neikvæða afborgun (negative amortization) og segir það mjög slæmt fyrirbæri. Það er auðvitað rétt að verðbólga getur haft þau áhrif að verðbætur sem bætast við höfuðstól verðtryggðs láns séu hærri en afborgunin af láninu þannig að nafnvirði höfuðstólsins hækkar þótt greitt sé af láninu. Þetta gat reyndar líka gerst í tilfelli óverðtryggðu lánanna á 8. áratugnum þar sem hluti vaxta tiltekins tímabils var skilgreindur sem verðbótaþáttur og bætt við höfuðstólinn til að jafna raunvirði endurgreiðslna. Ef verðbótaþátturinn var stærri en afborgunin hækkaði höfuðstóllinn að nafnvirði. En í báðum þessum tilfellum gildir að ef leiðrétt er fyrir missýni vegna verðbólgunnar og horft til raunvirðis höfuðstólsins skila afborganir sér alltaf í lækkun höfuðstólsins.

Ég hef aldrei tekið annars konar lán til íbúðakaupa en verðtryggð, enda sjaldnast annað í boði. Ég hef lifað það af fjárhagslega að innbyrða nokkra af þessum „eitruðu kokteilum“. Það sama á við um stærsta hluta núlifandi Íslendinga.

Í dag á margt fólk í greiðsluerfiðleikum, flestir vegna óverðtryggðra lána sem það tók á árunum 2020-2022 þegar vextir af slíkum lánum voru lágir og verðbólga lítil. Það er vissulega rétt að fólk lendir líka í greiðsluerfiðleikum með verðtryggð lán. Áhættan sem fylgir þeim er þó öðru vísi en áhættan sem fylgir óverðtryggðum lánum og ekki óeðlilegt að fólk velji á milli þeirra út frá áhættufælni/ áhættusækni og mati á líklegri þróun vaxta og verðbólgu.

Ég get skilið að fólk sem trúir niðurstöðum Jacky Mallet taki ekki verðtryggð lán og reyni að fá aðra til að taka ekki slík lán. En af hverju heimta líka að fólki eins og mér sem telur verðtryggð lán vera hagstæðan kost verði bannað að taka slík lán?

Höfundur er eftirlaunaþegi en starfaði áður hjá Seðlabanka Íslands og þar áður hjá Þjóðhagsstofnun.

[1] Í grein Ásthildar Lóu og Ragnars Þórs er sagt frá fólki sem var rukkað um 500 þús. kr. einn mánuð vegna láns, þar af var 10 þús. kr. afborgun en 490 þús. kr. vextir. Íslenskar lánastofnanir lána lengst til 40 ára þannig að ef afborganir eru jafnar verður höfuðstóllinn hæstur 40*12*10 þús. kr. = 4,8 m.kr. Til þess að vextir af þeirri fjárhæð verði 490 þús. á mánuðir (5,88 m.kr. á ári) þurfa vextirnir að vera 123%.

[2] Þessi aðferð gefur sæmilega nálgun í þessu tilfelli en rétta formúlan gefur að raunvextir séu 2,64%.

[3] Hér er miðað við upplýsingar í Hagvísum Seðlabankans og útreikninga undirritaðs.

[4] Þessi lög voru afnumin á 10. áratug síðustu aldar eftir að tekist hafði að hemja verðbólguna. Árni Viljhjálmsson fyrrv. prófessor fjallaði ítarlega um verðbólguleiðrétt reikningsskil, t.d. í riti sem hann nefndi Reikningsskil í verðbólgu.

[5] Þessi niðurstaða er nefnd í grein eftir bandaríska hagfræðinginn og nóbelsverðlaunahafann Robert Shiller. Sú grein fjallar aðallega um peningaglýju (money illusions) og verðtryggingu.