„Virði Arion banka væri gróflega um 60 til 70 milljörðum króna lægra ef reksturinn væri í gamla horfinu,“ segir í nýju verðmati Jakobsson Capital.

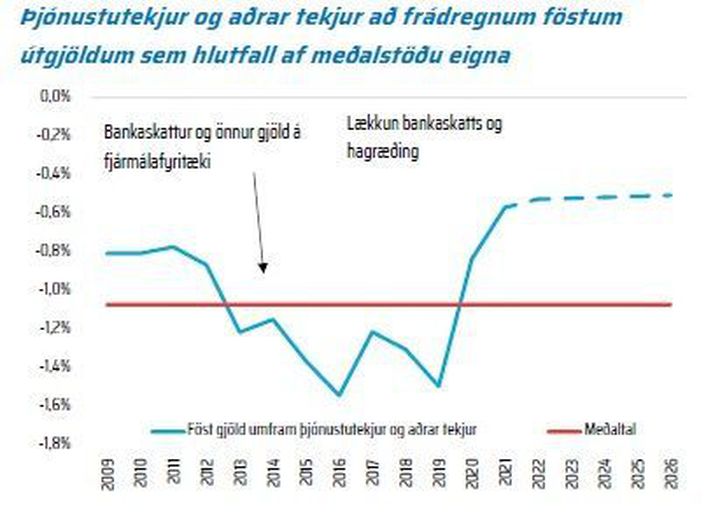

Þar er vísað til þess að fastur kostnaður bankans umfram þjónustutekjur og tekjur af tryggingarrekstri hafi verið að jafnaði um 1,07 prósent sem hlutfall af meðalstöðu eigna frá árinu 2009. Þetta hlutfall hefur hins vegar lækkað mikið að undanförnu og spá greinenda Jakobsson gerir ráð fyrir því að það verði neikvæt sem nemur að meðaltali um 0,5 prósent fram til ársins 2026.

Verðmatsgengi Arion er nú talið vera 217 krónur á hlut, sem er lítilleg hækkun frá fyrra mati, sem þýðir að markaðsvirði bankans ætti að vera um 329 milljarðar króna. Við lokun markaða á föstudag stóð hlutabréfaverð Arion í 184,75 krónum á hlut og er verðmatsgengið því rúmlega 17 prósentum hærra en markaðsgengi bankans um þessar mundir.

Hagnaður Arion banka á árinu 2021 nam 28,6 milljörðum króna eftir skatt og var arðsemi eigin fjár 14,6 prósent. Greinendur Jakobsson benda á að arðsemin hljóti að teljast góð í ljósi þess að eigið fé bankans er um 195 milljarðar – til stendur að greiða tæplega 23 milljarða í arð til hluthafa í næsta mánuði – og raunverulegt eiginfjárhlutfall (vogunarhlutfall) sé 14,8 prósent „sem líklega nálgast Evrópumet í viðskiptabankarekstri.“

Ef Arion væri borinn saman við norska bankann DnB-Nor, sem er frægur fyrir að vera íhaldssamur og áhættufælinn, þá er eiginfjárhlutfall hans á sama mælikvarða 8,4 prósent. „Það er mikill munur og þarf hagnaður Arion banka að vera 76 prósent meiri til að arðsemi eiginfjár sé sú sama og í Noregi,“ segir í verðmati Jakobsson.

Hreinar vaxtatekjur bankans jukust um tæplega 3 prósent í fyrra en vaxtamunur á meðalstöðu eigna lækkaði nokkuð þar sem útlánavöxtur var mun meiri en vöxtur í vaxtatekjum. Vaxtamunurinn lækkaði því úr 2,76 prósent í 2,58 prósent árið 2021.

„Jakobsson Capital horfir þó meira á virkan vaxtamun sem sýnir árangur stjórnenda bankans í að hámarka tekjur af efnahagsreikningi. Sá árangur hefur ekki verið betri til fjölda ára. Virkur vaxtamunur Arion banka var 2,68 prósent árið 2021 samanborið við 2,06 prósent árið 2020,“ segir í verðmatinu, en breytingin er sögð skýrast að stærstum hluta af sveiflum í virðisbreytingu útlána.

Mikill vöxtur var í þjónustutekjum Arion banka á milli ára, sem jukust um 26 prósent, en þar hjálpaði til lækkun vaxta og endurfjármögnun lána. Þá meira en tvöfölduðust fjármunatekjur bankans, sem eru meðal annars vegna tryggingareksturs Varðar, og voru rúmlega 6,2 milljarðar króna á árinu 2021.

Á sama tíma og heildartekjur Arion hækkuðu um 14,7 prósent í fyrra þá jókst rekstrarkostnaður um 6,4 prósent og áframhaldandi rekstur bankans er því orðinn töluvert sterkari, að sögn Jakobsson Capital.

„Stjórnunarkostnaður Arion banka dróst umtalsvert saman milli ára eða um 900 milljónir. Meginskýringin er að Arion banki „fjárfesti“ umtalsvert í upplýsingakerfum árið 2020 og dróst kostnaður við upplýsingatækni saman um tæplega 600 milljónir milli ára. Einnig hefur bankið skorið verulega niður í húsnæðiskostnaði. Rekstrarkostnaður var nokkuð umfram væntingar á fjórða ársfjórðungi en útskýrist það af gjaldfærslu vegna kaupaukakerfis upp á tæplega 1,6 milljarð króna. Ef litið er framhjá því jókst launakostnaður um 5,9 prósent en ekki um 18,7 prósent,“ segir í verðmatinu.

Greinendur Jakobsson Capital segjast ekki vera sérlega bjartsýnir á mikinn útlánavöxt bankans í ár.

„Neikvæðir nafnvextir gerðu samkeppnisstöðu bankanna mjög sterka á íbúðalánamarkaði. Lífeyrissjóðir hafa hins vegar verið nokkuð „sofandi“ á verðinum. Í kjölfar síðustu vaxtalækkunar keyrðu bankarnir niður verðtryggða vexti og virðast kjör bankanna á verðtryggðum húsnæðislánum vera samkeppnishæf og vel það við kjör lífeyrissjóðanna,“ að sögn Jakobsson Capital, en tekið er fram í verðmatinu að vilji einstaklinga til að endurfjármagna á verðtryggðum vöxtum sé takmarkaður.

Bent er á að þjónustutekjur af útlánum og ábyrgðum muni dragast saman samhliða minnkandi útlánavexti og endurfjármögnun. Það þýði að önnur svið bankans þurfa að „hlaupa hraðar“ og líklega muni brekkan verða örlítið upphallandi miðað við síðasta ár. „Lágt vaxtastig hentar fjárfestingarstarfsemi vel þótt það henti viðskiptabankastarfsemi síður. Það er því ekki tíminn til að slaka á núna ef bankinn ætlar að ná metnaðarfullum arðsemismarkmiðum,“ segir í verðmatinu, en bankinn hefur sett sér það markmið að skila meira en 13 prósenta arðsemi á eigið fé.

Jakobsson Capital spáir því að bankinn muni hagnast um 25,8 milljarða í ár og arðsemin verði því 13,2 prósent. Í lok spátímans árið 2026 verði hagnaðurinn tæplega 30 milljarðar og arðsemi eigin fjár komin í 15,2 prósent.

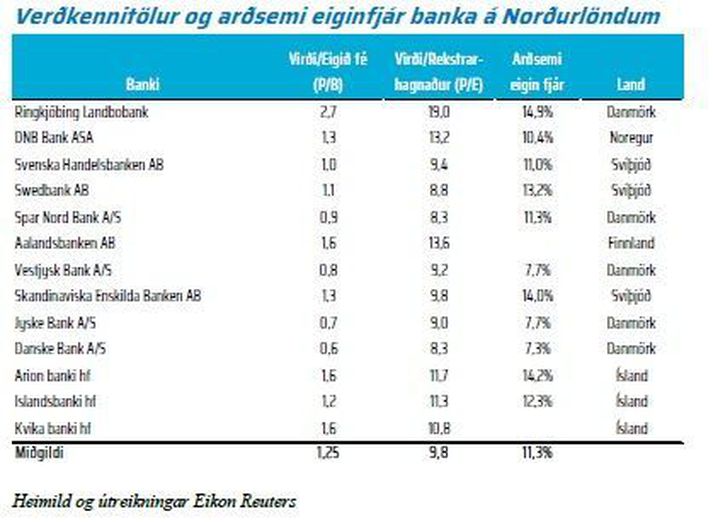

Í verðmatsgreiningunni er einnig fjallað um að verð viðskiptabanka hafi lækkað á evrópskum mörkuðum að undanförnu að teknu tilliti til arðsemi eigin fjár. Það megi skýra með hækkandi vaxtastigi og áhrifum þess á eiginfjárkröfur banka. Greinendur Jakobsson Capital segja að Arion banki sé meðal ódýrari viðskiptabanka á Norðurlöndum með hliðsjón af arðsemi á eigið fé.

Þá segir í verðmati Jakobsson að greinendur þess furði sig á verðlækkun íslenskra fjármálafyrirtækja á síðustu dögum vegna stríðsátakanna í Úkraínu og bent á að vegna þjóðhagsvarúðarsjónarmiða sé erlend starfsemi bankanna hérlendis mjög takmörkuð. Í raun sé því aðeins um að ræða „Íslandsáhættu“ í rekstri þeirra.

„Ljóst er að olíuverð þarf að margfaldast í landi sem reiðir sig ákaflega lítið á jarðefnaeldsneyti til að það muni nokkurn tíma skapa vandræði í bankakerfinu. Hættan af ofhitnun fasteignamarkaðar og hárri verðbólgu er hins vegar annað mál og eitthvað sem fjárfestar ættu að hafa áhyggjur af,“ segir í verðmatinu.