Hlutfall virðis á móti hagsveifluleiðréttum hagnaði (CAPE) hlutafélaga Úrvalsvísitölu Kauphallarinnar á Íslandi lækkaði milli mánaða í júní og endaði í 24,6. Hefðbundið V/H hlutfall, hlutfall virðis á móti hagnaði síðastliðinna tólf mánaða, hélst hins vegar á sama tíma stöðugt í 26. Lækkun CAPE má rekja til þess að virði vísitölunnar lækkaði á meðan hagnaður hélst stöðugur. Virðisbreytingin stafar einkum af verðlækkun Alvotech og Arion banka milli mánaða.

Undanfarna mánuði hefur gildi CAPE fikrað sig nær sögulegu meðaltali, eða í um 21. Hefðbundið V/H hlutfall hefur á móti verið stöðugt yfir sögulegu meðaltali síðastliðna mánuði. Þróunin hefur valdið því að arðsemiskrafa til hagnaðar hlutafélaganna hefur reynst nærri fjögur prósent á ársgrundvelli.

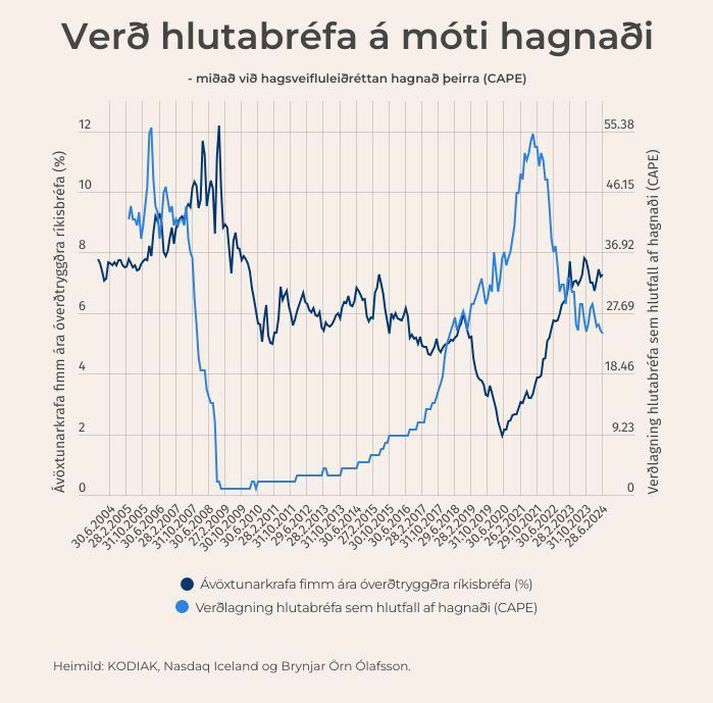

Til samanburðar er ávöxtunarkrafa óverðtryggðra ríkisskuldabréfa til fimm ára um 7,3 prósent og hækkaði lítillega frá því í maí. Verðbólguálag hefur haldist nær fjórum prósentum en útgáfa nýs gildis vísitölu neysluverðs fyrir júní varpaði ljósi á um 5,8 prósent verðbólgu - virðist fara dvínandi en er enn þrálát.

Til samanburðar er verðbólga í Bandaríkjunum um 3,3 prósent á meðan ávöxtunarkrafa ríkisskuldabréfa endaði í um 4,4 prósent í júní.

Höfundur er hagfræðingur.

Nánar um CAPE:

Frá árinu 2016 hefur hagfræðingurinn Brynjar Örn Ólafsson með aðstoð og gögnum frá Kóða og Nasdaq Iceland tekið að sér að reikna og birta mánaðarlega opinberlega tímaraðir fyrir svokallað CAPE (e. Cyclically Adjusted Price to Earnings) fyrir Úrvalsvísitöluna OMXI10 sem hliðstæðu við útreikninga Dr. Robert J. Shiller fyrir S&P 500 vísitöluna.

Hlutfallið sýnir virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði þeirra félaga sem mynda vísitöluna. Hefðbundið VH-hlutfall miðast við hagnað síðastliðinna tólf mánaða og í þeim tilfellum sem miklar breytingar verða á hagnaði getur reynst vandasamt að átta sig á réttmæti verðlagningar. Í tilfelli CAPE er notast við verðlagsleiðréttan sögulegan hagnað sem getur gefið vísbendingu um réttmæti verðlagningar á móti hagnaði í eðlilegu árferði.