Íbúðaskortur á höfuðborgasvæðinu er að verða að samfélagsmeini. Fyrirsjáanleg íbúðaskuld innan tveggja ára nemur 17 þúsund íbúðum á höfuðborgarsvæðinu. Sú staða þýðir að þúsundir fjölskyldna búa ekki við þau eðlilegu lífsgæði að eiga þak yfir höfuð sér.

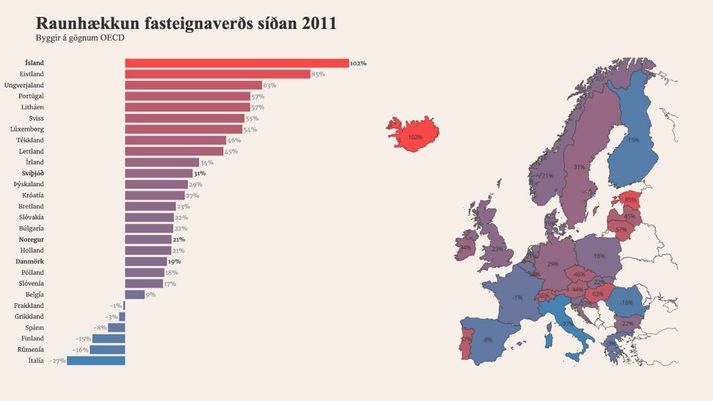

Samfélagsmeinið dreifir sér. Íbúðaskorturinn eykst ár frá ári. Augljósasta einkennið er hækkun fasteignaverðs en fermetraverð á höfuðborgarsvæðinu hefur tvöfaldast á um áratug. Frá árinu 2011 hefur raunverð fasteigna á Íslandi hækkað margfalt meira en í öðrum OECD ríkjum og fimm sinnum meira en hjá nágrönnum okkar í Noregi og Danmörku (sjá mynd 1).

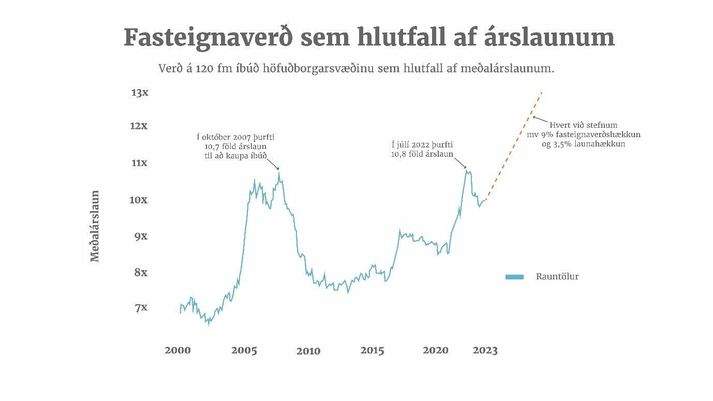

Verðhækkanir á húsnæði sjást enn betur þegar þær eru settar í samhengi við launaþróun. Á árinu 2011 kostaði 120 fermetra íbúð á höfuðborgarsvæðinu 7,5 meðalárslaun en á árinu 2022 kostaði hún 10,8 árslaun. Langtímakjarasamningar sem undirritaðir voru fyrr á þessu ári gera ráð fyrir um 3,5% launahækkun á ári næstu 4 árin. Miðað við það ójafnvægi sem nú ríkir á húsnæðismarkaðnum er óvarlegt að áætla annað en að fasteignaverð hækki árlega jafnmikið og frá aldamótum eða um 9%. Ef fram fer sem horfir er ekki langt í að yfir þrettánföld meðalárslaun á Íslandi þurfi til að kaupa venjulega íbúð og er þá ekki tekið tillit til fjármagnskostnaðar (sjá mynd 2).

Verðhækkanir sem stafa af skorti á íbúðarhúsnæði skapa ekki ný verðmæti. Þær auka aðeins kostnað og verðbólgu sem og tilfærslu eigna. Húsnæðismarkaðurinn á Íslandi er hlutfallslega mjög stór en hann er rúmlega 50% stærri en lífeyriskerfi allra landsmanna. Þess vegna hafa verðhækkanir á þeim markaði áhrif á allt hagkerfið. Sýnt hefur verið fram á að verðþróun á fasteignamarkaði hefur frá aldamótum vegið að meðaltali 37% af allri verðbólgu og á árunum 2013 til 2019 verið megindrifkraftur hennar.

Til að varpa ljósi á hversu umfangsmikil eignatilfærsla á sér stað má benda á að fasteignamat íbúðarhúsnæðis á Íslandi er tíföld markaðsverðmæti varanlegra veiðiheimilda á þorski en um úthlutun þeirra hefur verið deilt í áratugi hér á landi.

Almenningur getur ekki eignast þak yfir höfuðið

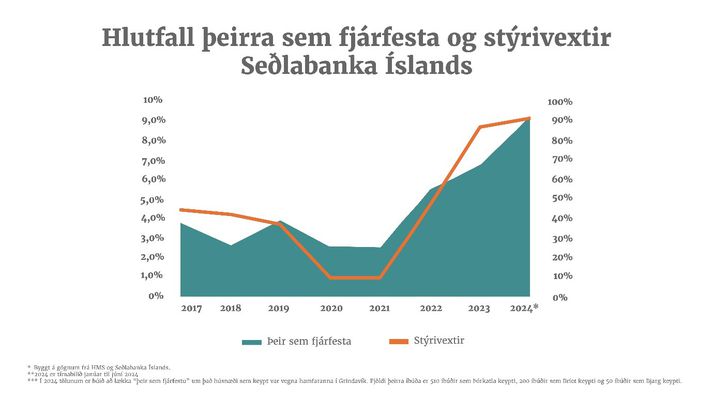

Meinið heldur áfram að dreifa sér. Hlutverk Seðlabanka Ísland er að halda verðbólgu í skefjum og eru stjórntæki hans meðal annars ákvarðanir um vexti og greiðslubyrðarhlutfall. Í baráttunni við verðbólgu hefur bankinn beitt þeim tækjum ítrekað og hækkað vexti sem hefur gert lánsfé það dýrt að almenningur hefur ekki tök á að taka lán til að kaupa eigið húsnæði. Við slíkar aðstæður er ljóst að húsnæðisþörfin hverfur ekki heldur safnast hún upp af miklum krafti.

Við þessar aðstæður verður almenningur og sérstaklega ungt barnafólk undir í samkeppni um íbúðir. Fólk sem hefur ekki haft aðstöðu eða tækifæri til að byggja upp eigið fé, er að stíga sín fyrstu skref á atvinnumarkaðnum og tekjur þess fara að stórum hluta í rekstur fjölskyldu, ræður ekki við þessa fjárhagslegu bagga. Ungar fjölskyldur eiga hvorki nægilegt eigið fé né nægan afgang af tekjum til að byggja hratt upp sparnað fyrir útborgun í íbúð. Íbúðaskorturinn eykst hratt og verð fasteigna rýkur upp. Fólk er því fast annað hvort í leiguhúsnæði eða í húsnæði sem mætir ekki þörfum fjölskyldunnar og dregur þar með úr lífsgæðum með ýmsum hætti. Þeir sem eru í aðstöðu til að kaupa íbúðir við þessar aðstæður eru einkum eldri borgarar sem nær oftast hafa með kaupum fasteigna byggt upp eigið fé, yngra fólk með sterkt bakland og síðan fjármagnseigendur, sjóðir og fjárfestar.

Íbúðir fólks verða fjárfestingavara – almenningur dæmdur úr leik

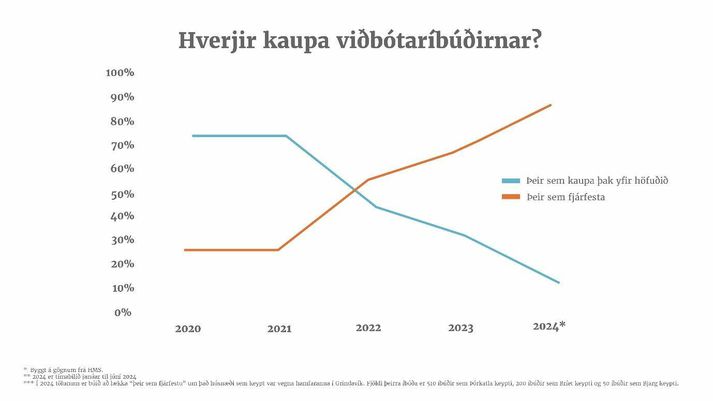

Við þær aðstæður sem nú er búið að skapa breytist fasteignamarkaðurinn. Þeir sem kaupa fasteignir eru ekki fjölskyldur sem kaupa íbúðir til að eignast þak yfir höfuðið heldur einstaklingar sem kaupa íbúðir til viðbótar við eigið íbúðarhúsnæði og fjárfestingafélög til útleigu. Frá árinu 2021 hefur orðið gífurleg breyting að þessu leyti þar sem hlutfall þeirra sem kaupa íbúð á landinu öllu til eigin nota hefur farið úr 74% og niður í 13% (sjá mynd 3). Nú er svo komið að 87% þeirra sem hafa keypt fasteignir á þessu ári eru fjárfestar sem hafa ekki áform um að búa sjálfir í húsnæðinu. [1]

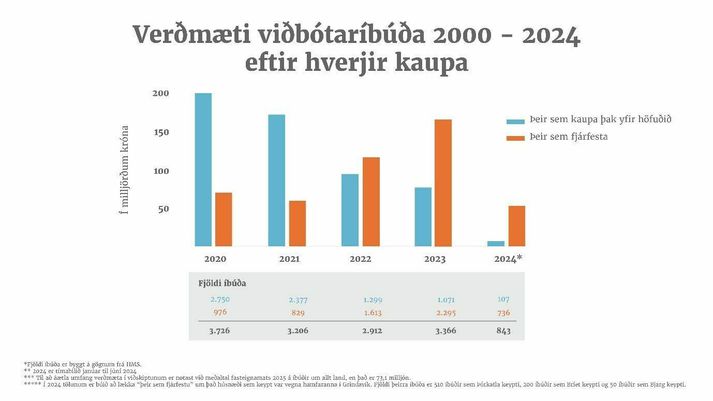

Ef við skoðum þessa þróun nánar sést að verðmæti nýrra íbúða sem fjárfestar kaupa vex hratt eða frá tæpum 60 milljörðum króna árið 2021 í 165 milljarða króna árið 2023 (sjá mynd 4).

Ljóst er að með þessari þróun er almenningur dæmdur úr leik á fasteignamarkaði. Þeir einir kaupa sem eiga fyrir umtalsverðar eignir og fjármuni.

Í ljósi þess að 70% af öllu eigin fé fólks sem er 65 ára og eldra er fasteign sést að þessi þróun kemur ekki aðeins í veg fyrir að stór hluti almennings geti búið í eigin húsnæði heldur takmarkar það að heilu kynslóðirnar geti nýtt sér tækifæri til að byggja upp eigið fé sem nýst getur á efri árum þegar dregur úr atvinnuþátttöku og tekjum.

Almenningur hættir að geta keypt sér húsnæði og í stað þess að kostnaður við íbúð myndi eignastofn verður hann að útgjöldum sem rennur til eignamyndunar hjá fjárfestum, sjóðum, félögum og öðrum fjármagnseigendum.

Eins og áður er getið er verðmæti húsnæðis á Íslandi 50% meira en eignir lífeyrissjóða. Að stórum hluta er það húsnæði í eigu meginþorra almennings. Verði íbúðaskuldin ekki greidd á næstu árum og ekki komið á móts við ört vaxandi íbúðaþörf stefnir í miklar breytingar á íslensku samfélagi á örskömmum tíma. Almenningur hættir að geta keypt sér húsnæði og í stað þess að kostnaður við íbúð myndi eignastofn verður hann að útgjöldum sem rennur til eignamyndunar hjá fjárfestum, sjóðum, félögum og öðrum fjármagnseigendum. Til að varpa ljósi á hversu umfangsmikil eignatilfærsla á sér stað má benda á að fasteignamat íbúðarhúsnæðis á Íslandi er tíföld markaðsverðmæti varanlegra veiðiheimilda á þorski en um úthlutun þeirra hefur verið deilt í áratugi hér á landi. [2]

Eignatilfærsla sem enginn hefur beðið um

Hér er hætta á meiri og áhrifameiri tilfærslu eigna en áður hefur sést í íslensku samfélagi fram að þessu. Hækkanir á fasteignaverði og verðbólgu eykur kostnað daglegs lífs hjá almenningi til mikilla muna. Ungt barnafólk og almenningur ræður sífellt verr við að eignast þak yfir höfuðið sem kemur í veg fyrir að fasteignir myndi eignastofn fyrir komandi kynslóðir eins og gerðist hjá þeim kynslóðum sem nú eru komnar af léttasta skeiði. Þá verða ekki til sjóðir til að reiða sig á þegar að ævikvöldi kemur eða til að styðja við börn og yngri kynslóðir ef í harðbakka slær. Verðmætin hlaðast upp annarsstaðar – hjá þeim fjársterkari, fjárfestingafélögum og sjóðum. Þeir sem eiga munu eignast meira en þeir sem hafa úr litlu að spila eru dæmdir úr leik. Misskiptingin í samfélaginu eykst. Hér mun eiga sér stað gríðarleg eignatilfærsla sem enginn bað um og hefur margvísleg samfélagsleg áhrif.

Íbúðaskorturinn á höfuðborgarsvæðinu veldur samfélagmeini sem allir ættu að vilja uppræta.

Höfundur er framkvæmdastjóri Aflvaka Þróunarfélags sem hefur að markmiði að auka lífsgæði fólks með sérhæfðum búsetuúrræðum.

[1] Hlutfallið er samkvæmt upplýsingum frá HMS 93% en þegar tekið er tillit til húsnæðiskaupa Þórkötlu, Bjargs og Bríetar vegna hamfaranna í Grindavík er hlutfallið 87%.

[2] Úthlutaðar aflaheimildir þorsks skv. Fiskistofu 2023/24 er 166 þúsund slægð ígildis tonn. Um 18% af því er í krókakerfinu og 82% í gamla kerfinu. Verð á varanlegum heimildum eru gróflega metnar út frá samtölum við miðlara á þeim markaði.