Bankastjóri Arion banka, Benedikt Gíslason, skrifaði nýlega áhugaverða grein um vaxtastigið Íslandi og hugsanlega leið til þess að lækka það. Grundvallarniðurstaða Benedikts er að lög, reglur og reglugerðir geta og hafa áhrif á vaxtastig.

Auðvelt er að draga frekari ályktanir um hvernig lækka megi vexti á Íslandi með þessa grundvallarniðurstöðu Benedikts í huga. Það má t.d. breyta lögunum og reglunum er viðkoma peningamálastefnunni á Íslandi, sérstaklega hvernig hún nær fram markmiði sínu um lága og stöðuga verðbólgu.

Það eru til margar peningamálastefnur

Fyrst örlítil hagsaga til að teikna bakgrunninn. Ef þú ert í tímahraki máttu sleppa þessum hluta og hoppa beint í „Lánakvótar eru svarið“.

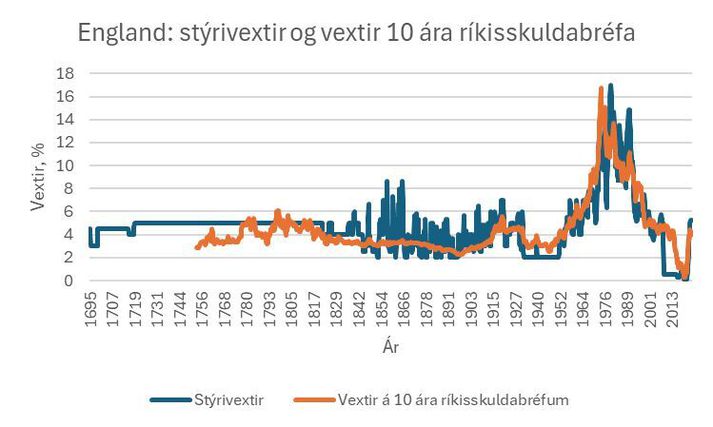

Sú peningamálastefna sem víða er beitt í dag, þ.e. að nota breytingar á vaxtastigi til þess að ná fram breytingum á verðbólgu, er tiltölulega nýmóðins. Það er alls ekki svo að peningamálastefna verði að vera keyrð á þennan hátt. Það nægir að skoða örstutt hvernig stýrivextir eins fyrsta seðlabankans, Seðlabanka Englands, hafa þróast í gegnum aldirnar til að sjá að það má ná markmiðum peningamálastefnu á annan hátt en að breyta vaxtastigi. Markmiðin hafa líka breyst margoft í gegnum tíðina og má nefna markmið á borð við að viðhalda gullforða, gjaldeyrisforða, ákveðnu gengi gjaldmiðils eða ákveðnu verðbólgustigi.

Það er mikilvægt að muna að stýrivextir seðlabanka hafa áhrif á almennt vaxtastig í hagkerfinu. Viljum við t.d. lækka húsnæðislánavexti og aðra langtímavexti þurfum við að skapa peningamálastefnu sem leyfir Seðlabanka Íslands að halda stýrivöxtum lágum. Þannig sést t.d. að á þeim áratugum sem Seðlabanki Englands hélt stýrivöxtum nærri ca. 3% að jafnaði, þótt breytingar í kringum það væru örar, þá voru langtímavextir mjög stöðugir, m.a. vegna þess að önnur tól sem Seðlabanki Englands hafði á þessum tíma hjálpuðu honum við að ná peningamálamarkmiði sínu. Það var ekki fyrr en peningamálastefnunni var breytt og vaxtabreytingum og fáu öðru var beitt til þess að ná markmiðum hennar að langtímavaxtastig tók hraðari breytingum, einkum og sér í lagi upp úr 1960.

Þetta skiptir máli fyrir hinn venjulega Íslending og hið venjulega fyrirtæki sem starfar og fjármagnar sig á Íslandi: takist okkur að breyta peningamálastefnunni þannig að Seðlabanki Íslands geti náð markmiðum sínum um lága verðbólgu með öðrum hætti en með tíðum og miklum stýrivaxtabreytingum getum við vænst þess að vaxtastig á húsnæðislánum og öðrum lánum verði ekki aðeins stöðugra heldur einnig lægra.

Spurningin er því: hvaða breytingar á peningamálastefnunni geta þetta verið?

Lánakvótar eru svarið

Lánakvótar eru það sem orðið segir: kvótar, eða skilyrði, á lán sem bankastofnanir veita. Þannig fær peningamálastefnan annað stýritæki til þess að ná markmiðum sínum, þ.e. magnstýringartæki, í stað þess að styðjast eingöngu við stýrivexti, þ.e. verðstýringartæki (vextir eru verð á fjármagni).

Lánakvótar eru þannig ekki ósvipaðir kvótum í öðrum hlutum hagkerfisins sem einnig er ætlað að stýra því í átt að ákveðnu markmiði. Íslenskur sjávarútvegur notar t.d. magnstýringu (kvóta) til þess að ákveða hámark afla hvers árs með það að markmiði að viðhalda sjálfbærri nýtingu á auðlindum sjávar. Kvótar eru því vel þekkt fyrirbæri í nútímahagkerfum og ekkert sem útilokar notkun þeirra innan fjármálageirans.

Mörg lönd hafa í gegnum tíðina notað lánakvóta á margvíslegan hátt. Má nefna Bandaríkin, Bretland, Þýskaland, Frakkland, Japan, Kína og Indland svo nokkur dæmi séu nefnd. Lánakvótar geta tekið ýmsum breytingum og verða að gera það – líkt og kvótar í sjávarútvegi gera – eftir því hvernig viðrar í hagkerfinu. Þróun þeirra og framkvæmd er líka mismunandi en til einföldunar má draga þá saman í tvo flokka: lánakvótar sem eru háðir einhvers konar hlutfallstölum, t.d. miðað við eignir banka, tekjur lántaka eða verðbólgu, og lánakvótar sem tiltaka heildarmagn lána, þ.e. heildarflæði, yfir ákveðið tímabil.

Það væri á borði Seðlabanka Íslands að þróa, ákveða, uppfæra og fylgja eftir lánakvótum á Íslandi, allt með það að markmiði að ná verðbólgumarkmiði Seðlabankans. Í stuttu máli ættu lánakvótarnir í fyrsta lagi að beinast að því að minnka framboðsskort á vörum og þjónustu til að draga úr verðbólguþrýstingi á viðkomandi markaði og þar með í hagkerfinu öllu. Má nefna húsnæðismarkað en lánakvótarnir myndu þá hvetja bankastofnanir til þess að lána meira til byggingaraðila og annarra sem væru að byggja íbúðir til þess auka nýbyggingarmagn og draga úr leiguverðs- og verðbólguþrýstingi. Í öðru lagi myndu lánakvótarnir beinast að því að draga úr eftirspurn eftir vörum og þjónustu, líkt og stýrivaxtahækkanir gera, aftur með það að markmiði að draga úr verðbólgu.

Seðlabanki Íslands notar raunar lánakvóta nú þegar en þjóðhagsvarúðartæki eru mörg hver lánakvótar í eðli sínu og má nefna núverandi reglur Seðlabankans er varðar t.d. lágmarkstekjur fasteignalántaka. Markmið þessara lánakvóta er þó ekki að ná ákveðnu verðbólgumarkmiði heldur að viðhalda fjármálalegum stöðugleika. Og lánakvótar hjálpa mjög við að ná þessu markmiði. Lánakvótar sem hefðu það að markmiði að ná ákveðnu verðbólgumarkmiði myndu gera slíkt hið sama.

Og hvað ef Seðlabankinn notar lánakvóta til að ná verðbólgumarkmiði sínu?

Ef Seðlabankinn notar lánakvóta til þess ná verðbólgumarkmiði sínu má gera ráð fyrir að minni þörf yrði á stýrivaxtabreytingum. Auðvelt er raunar að sjá fyrir sér að lækka mætti stýrivexti hraðar en ella því lánakvótar sæju til þess að takmarka magn fjármagns sem kæmi frá bankastofnunum sem og að beina því í farvegi sem hjálpaði Seðlabankanum við að ná verðbólgumarkmiði sínu.

Til dæmis mætti beita lánakvótum á verðtryggð lán til að draga úr umfangi þeirra. Núverandi seðlabankastjóri benti á það árið 2012 að „verðtrygging þvælist fyrir framgangi peningamálastefnu Seðlabankans, einkum þó leiðni stýrivaxta yfir til langtímavaxta“ svo minna af verðtryggðum lánum þýddi að peningamálastefna Seðlabankans virkaði betur og hægt væri að lækka vexti.

Þannig gætu lánakvótar stuðlað að lægra vaxtastigi á Íslandi og hjálpað Seðlabankanum við að ná verðbólgumarkmiði sínu.

Það sem vantar er pólitískur vilji til þess að leyfa Seðlabankanum að nota lánakvóta. Til þess þarf nýtt Alþingi að lagfæra lög og reglur er viðkoma m.a. starfsemi Seðlabanka Íslands. Því eins og bankastjóri Arion banka bendir á þá skipta lög og reglur máli þegar kemur að vaxtastigi á Íslandi.

Höfundur er hagfræðingur.